摘要:什么样子的基金算是“好”基金?

正文内容开始前的郑重提示:

基金拆解系列内容只做基金基本拆解、并非进行投资标的推荐。

本系列内容选择拆解标的方式及步骤为:晨星网——基金筛选器——选择一家基金公司——选择“3年3星以上+5年3星以上”两个条件——按5年评级做从高到低排序,依次进行拆解。基金数据截止至文章撰写当天,具体日期在基金详情图当中有体现。

任何推荐本身都有极大局限性,投资决策只能由自己做出,基金拆解系列内容只想表达认真看一只基金产品的基本步骤,由于每只基金历史信息不同,碍于文章篇幅有限并不能涵盖全部内容,如需全部详细资料,请自行查阅基金历年公告。

误认本文为推荐基金标的文章,照此投资,盈亏请自负。

把基金读成故事,让“理”财点亮生活。

这几天收到个留言,建议华安的基金掠过吧?不要看了?我说不行啊,咱就是得不管什么样都看看,才能分得出好坏来不是吗?然后小姐姐又留言说:不争气的基金公司,就像不争气的娃。娃不能不理,基金公司可以扔一边。

话说的真是有道理,但是每家基金公司其实都可能藏着一两个宝藏,即使这公司大面上看起来特别不带劲,但等你认真看下去,就没准能找到一两个看起来不错的宝藏基金。

什么基金叫好基金啊?其实标准挺难说的。

我一直都觉得,不管一只基金的市场风评到底如何,只要一只基金能让你自己赚到钱,那就是好基金。但赚钱的前提肯定是能“懂”ta、能get到这只基金的那个节奏和脉搏。这点如果做到了,纵然是很多人在吐槽“渣”的基金,可能对于你来说都是个不错的标的。

这话不是瞎说的,看美股市场上那个经典又传奇的基金——麦哲伦基金,来做例子。

当年美股市场上的富达基金公司,在1960年代更换CEO以及蔡志勇加入之前,管理规模才不过300万美元的意思。

这说起来有点历史背景的原因,就是那时候虽然已经到了60年代后半截了,但1930年-1940年的十年萧条带来的心理阴影还没散去,所以当时很多共同基金的策略还都保持着安全至上、本金第一的原则,富达基金也不例外。

然而二战之后,美国迎来了1948年-1968年间最灿烂的经济秩序重建和黄金美元脱钩带来的道琼斯指数从诞生以来最高的一波长达20年的长期向上行情。

数据来源:Wind 1948-1968年道琼斯指数走势

富达基金当时正好换了CEO,和蔡志勇的大买大卖、快进快出、追着趋势做波段赚快钱的路子不谋而合,加上新任CEO的儿子也是当仁不让的用好业绩撑起了另外半边天。

于是,富达基金就在60年代下半叶成了华尔街上最靓的仔,迅速跻身第一梯队,成为了美国管理规模排名第一的共同基金公司。

再后来,蔡志勇眼看接班CEO无望,选择了“离公奔私”,但就在1969年,传奇基金经理彼得.林奇来到了富达基金。

8年之后的1977年,林奇接棒了富达麦哲伦基金,到1990年退休一直管理了13年。

这13年间,麦哲伦基金的管理规模从2000万美元上涨到了140亿美元,年化复合回报达到29.2%,成为世界上最成功的基金。看起来这么牛的基金,是不是每个投资人都能赚到钱呢?

如果我们在1977年、彼得.林奇杠杆接管麦哲伦的时候就买了,还真行!在他管理的这13年时间坚持持有,那么1977年的1块钱就能变成1990年的28块钱。

但是,这里得注意一下,1977年的时候,麦哲伦还是个“破”基金来着!

这基金前身成立在1963年,当时叫富达国际基金,但是很不巧的正赶上了肯尼迪总统的海外投资税开始落地,于是就变成了买美国国内股票的基金,更名成了麦哲伦。

到1976年,这基金的管理规模只剩下600万美元,实在是太难看了…于是富达就把麦哲伦和另一个1200万的埃塞克斯基金做了合并。(p.s.基金也是股市萧条的牺牲品,曾经1亿美元的规模在大萧条期间实在亏损得太厉害,还获得了5000万美元的亏损税收减免)

1977年5月,当时的麦哲伦总裁乔治·沙利文大力推荐33岁的彼得.林奇接替自己,管理麦哲伦基金。当时的情况就是这样,两只不咋地的老基金合并成的规模很小的新麦哲伦、换了一个挺年轻的基金经理,如果用我们自己心里的那个“好”基金的标准衡量一下,这基金会买嘛?大概率是不会买的!

什么时候会买呢?看到林奇厉害的时候……于是,细看一下彼得.林奇的13年投资生涯,其实可以分成两段——

前半段的林奇就是神一般的存在,平均每年都能跑赢大盘超过25%,但这个时候麦哲伦基金的规模真不大,只有4亿美金左右!

业绩好当然就会吸引很多人的目光,到了后半段,基金规模就膨胀到100亿了,这时候林奇还是能跑赢大盘的,只不过跑赢的幅度已经从原来的25%下降到平均1%了。

也就是说,后来加入进来的、很多委托给林奇管理的“新”钱,可能都没能成功的跑赢市场。

要把这个例子拿出来说,就是表达这么一个意思:

在大师们的带领下,太多的人在喊不该选主动管理型基金,该去考虑被动管理的、低投资成本的指数基金,这话说的没错,但是并不能因此全面否定了主动管理基金,尤其是A股市场显然还没成熟到美国那个份儿上。

但是主动管理型基金我们该怎么选呢?我自己在选的过程中起初也是拿着几个硬性指标去挑,后来发现挑完了其实还是不知所云,这基金到底是个什么节奏根本就没get到。

纵然是大家都说好的基金,也未必能赚着钱。相反认真去看了很多只看起来不咋地的基金之后,竟然发现这当中可能藏着宝藏呢!

这感觉就和选股票是一样的。彼得.林奇说过,寻找值得投资的好股票,就像在石头下面找小虫子,翻开10块石头,可能只找到一只,翻开20块石头,可能找到两只。

但事实上,翻开10块石头真能找到一只虫子,那真是太幸运了…真实情况很可能是翻开100块石头,才能找到一两只虫子而已。

要啰嗦一大堆和今天的基金本身不怎么直接相关的内容,是因为今天要看的是一只…纯债基金。说实话,我也不爱看……但是总看自己爱看的相当于一直躲在“舒适圈”里,“能力圈”就一定得不到拓展,无论做什么事儿,都应该多和自己作对,多做点自己不喜欢的,才是对自己有利的。

数据来源:Wind

华安纯债债券A成立于2013年2月5日,成立至今8.3年,取得总回报43.28%,年化复合回报4.41%,截止2021年1季报规模43.59亿。晨星评级五年四星、三年四星,万得评级五年四星、三年三星。

这个同类基金的排名对比就很值得一看了——

同样有8.3年完整数据的同类基金共计66只,华安纯债债券A排名41;

有近5年完整数据的同类基金共计360只,华安纯债债券A排名106;

有近3年完整数据的同类基金共计1002只,华安纯债债券A排名317;

有近2年完整数据的同类基金共计1382只,华安纯债债券A排名605;

有近1年完整数据的同类基金共计1928只,华安纯债债券A排名556;

有近半年完整数据的同类基金共计2178只,华安纯债债券A排名1083。

从这些同类基金的数据上至少可以看到,这些年来中长期纯债基金的数量基本处于一个稳定增长的状态,这也说明在公募基金行业的整体构成上,中长期纯债基金市场被“孵化”起来了。

中国市场的第一只纯债基金-南方宝元债券基金是2002年9月20日才发出来的,而且还是只二级债基;同年10月23日,第一只纯债基金-华夏债券A/B也发出来了。恰好这两只债基都是我们之前曾经细看过的。

算一下时间来看,从第一只纯债基金诞生之日至今共计18.6年,而在这18.6年的悠久历史当中,前面十几年时间其实纯债债券基金整体的盘子并没有做到很大,但从华安纯债债券A的历史上来看,最近5年时间里,中长期纯债债券基金真是得到了蓬勃发展的。

这或许可以说明中国资本市场的大盘子做起来了,所以长期资金对安全稳定的持续需求就伴随债券市场的发展和成熟,表现在了中长期纯债市场的蓬勃发展上。

能看到的第二个问题就是,华安纯债债券A的排名还算比较稳定的保持在整体中位数以上,早年也能够达到30%左右的排名上。

中长期纯债债券基金是什么特点呢?华安纯债债券还是挺有代表性的。

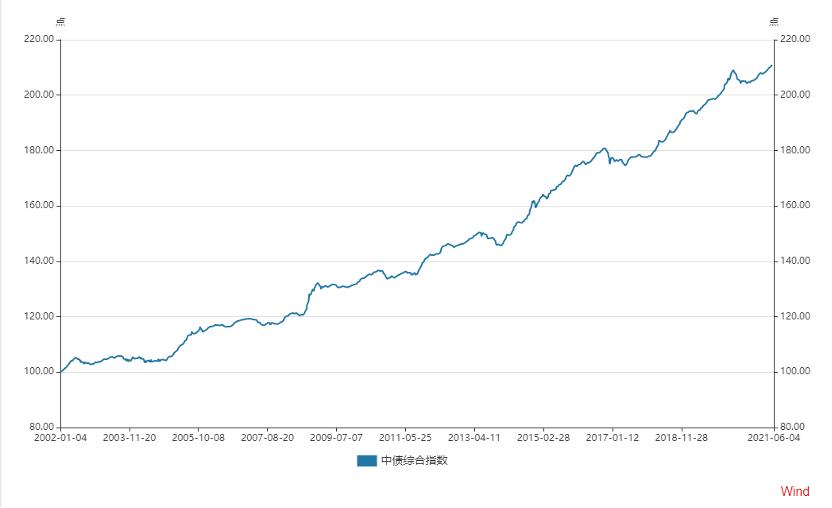

基金的业绩比较基准定的就是:中国债券综合指数收益率,这个指数是在众多债券基金当中都见过的。

粗略理解一下,这个指数包括的就是中国市场上所有的债券,剩余期限只要在1天以上就会被算进来,所以指数从基日以来至今的走势,反应的就是债券市场整体长期向上的趋势。

数据来源:Wind

其实无论股债,长期趋势反应的就是经济总量整体向上的趋势,所以说“买指数就是买国运”从这个角度来说是对的,但必须得拉长时间尺度来看。至于宏观经济数据会不会有短期波动呢?肯定会有的,和股票市场的指数其实是一样的。

宏观经济数据的表现有的时候会和股票市场的整体表现出现背离,像日本、澳大利亚这样的国家,都出现过GDP数据和股市整体表现相悖的情况。如果揪住极短期的表现拿着放大镜去盯的话,这时候能得出的结论就是“买指数就是买国运是在瞎扯了”……

从投资范围上来看,这只中长期纯债基金是这样的:

1、至少5%的现金+短债;

2、至少8成仓位用来买各种债;

3、不能在二级市场买股票、不能在一级市场参与新股申购和增发、不能买可转债;

4、可以买可分离交易可转债当中上市后分离出来的债券,不过从基金的历史持仓上来看,并没有买过这类债券。

(p.s.可分离交易可转债由两大部分组成,一是可转换债券,二是股票权证;可转换债券是在发行的时候规定了到期转换的价格,债权人可以根据市场行情把债券转换成股票,也可以把债券持有到期归还本金并获得利息;股票权证是指在未来规定的期限内,按照规定的协议价买卖股票的选择权证明,根据买或卖的不同权利,可分为认购权证和认沽权证。因此,对于分离交易可转债业已简单地理解成"买债券送权证"的创新品种。)

有A类份额通常就会有C类份额,这只基金也是一样,华安纯债债券C和A类份额的成立时间是一天,同时成立的:

数据来源:Wind

华安纯债债券C也是成立在2013年2月5日,成立至今8.3年,取得总回报40.37%,年化复合回报4.15%,截止2021年1季报规模6.5亿。星级评价和A类份额是一样的:晨星评级五年四星、三年四星,万得评级五年四星、三年三星。

C类份额和A类份额相比就是收费方式不同,A类收申购赎回费,C类不收申购费但是要按天收销售服务费。就是从这个收费方式的角度去看,才会觉得C类其实很适合短期持有。

曾经有段时间很多基金都在玩命的发C类份额,就是为了迎合很多企业或者机构想要充分利用好账面上闲置一两天时间的这些资金的理财需求。

看到了C类的回报比A类份额稍逊一筹就会知道基金的排名和A类份额相比,也会是稍逊一筹——

同样有8.3年完整数据的同类基金共计66只,华安纯债债券A排名54;

有近5年完整数据的同类基金共计360只,华安纯债债券A排名166;

有近3年完整数据的同类基金共计1002只,华安纯债债券A排名503;

有近2年完整数据的同类基金共计1382只,华安纯债债券A排名910;

有近1年完整数据的同类基金共计1928只,华安纯债债券A排名910;

有近半年完整数据的同类基金共计2178只,华安纯债债券A排名1369。

两类份额的排名对比一下瞬间就能感受到纯债基金的另外一个特点了:这类基金的回报率就是这么低……

A类4.41%、C类4.15%的年化复合回报,表现在同类基金的排名上就是失之毫厘谬以千里的差距,就是因为纯债基金的收益率其实就是在4%-6%的范围左右,所以这看起来相差“不大”的0.26%的复合回报表现,如果放到偏股基金那里也是会影响排名,但影响一定不会这么大。

另外就是,对于债券基金经理来说,和股票市场最大的不同就在于,债券市场本身就是一个高手对决的机构市场,所以都是在1个bp、1个bp这样去较劲和努力来做高收益的。

对偏股基金和股票型基金来说,基金经理面对市场动荡是可以选择持有现金的,在我们之前看那只“逆向策略”基金的时候,就发现那只基金的管理策略中说,对市场当前热度的判断,就是通过观察本季度所有公募偏股基金的现金持有比例来完成。

同样,对于中长期纯债基金来说也一样,在面对市场极端情况的时候,照样可以选择持币观望,等待市场回暖。比如2013年的钱荒,和2016年的债灾。

详情留着明天接着看吧~

每周一-周四18:00,拆解基金,学会细读产品,让选基不再焦虑!

基础分析,不作为投资建议,据此投资,盈亏自负。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。