首先,这篇文章不作为任何投资建议。

我只是深入研究了一下瑞波,因为不久前,瑞波币(XRP)的市值超过了以太坊。我认为有必要写下研究的心得。

从国内“币圈”的角度来看,以瑞波币为代表的数字货币项目绝对是一个另类,具体体现在:

1. 他们从来不建设社区,也不传播思想。

2. 他们不谈共识,不谈信仰。其他数字货币都是共识越大价值越高。瑞波似乎完全不是这个逻辑。

3. 他们很少出席数字货币大会做宣传,因此瑞波非常神秘。他们一般只出席传统的金融会议。

4. 他们是纯公司运作,不少公链的终极目标是“退隐”,瑞波公司没有任何打算“隐退”的迹象,他们会长期持续经营下去。

5. 他们Token的分配设计非常独特,没有基金会,没有投资人,没有社区,没有生态,只有创始人和公司。

6. 他们完全没有挖矿,一开始就一次性发行1000亿枚XRP。

7. XRP是通缩模型,币会越来越少, 而其他数字货币要么封顶,要么通胀,很少有通缩的。

正因为瑞波的这些特点,让不少币圈老玩家认为瑞波很不靠谱,甚至很多人说瑞波是个大忽悠。但事实真的是这样吗?

抱着怀疑精神,我仔细分析了一下瑞波。我先说一下大致结论:瑞波不是靠共识和信仰支撑价值,而是靠商业场景落地来支撑价值的。在如今区块链的冬天,似乎也给了其他项目一些新的思路,社区共识和信仰并不是唯一的路,商业场景落地似乎也是出路。

下面我就来说说,瑞波是怎么实现商业场景落地的。

什么是Ripple?

首先要区别 Ripple Net 和 瑞波币(XRP).

Ripple Net是一种新时代的全球支付体验,使得全球支付无缝、实时,完全确定性和低手续费。Ripple Net是支付系统的基本基础设施。Ripple本身不是支付系统。Ripple Net拥有清算和结算的分类账本和资金交交易技术,Ripple支付协议也是全球连接的中立事务协议。

瑞波币是瑞波公司发行的一种数字货币,也是为了让跨境交易变得更容易,后面会详细介绍。

让我们看看瑞波的历史

- 瑞波公司是从2004年开始做跨境支付的,他们最开始做的是RipplePay,一共做了8年,一直到2012年。RipplePay背后的核心思想是一个可以取代银行的金融关系的点对点信任网络。

- McCaleb于2010年创立了Mt.Gox比特币交易所,他于2011年3月卖给了Mark Karpeles。在此之后不久,Ryan Fugger将Ripple项目卖给了McCaleb,McCaleb从此掌舵RipplePay。

- McCaleb聘请了Chris Larsen,他们开始了OpenCoin时代:2012年9月至2014年9月

- 2013年1月开始对机构出售瑞波币(XRP)。XRP初始分配的三个创始人分别是Chris Larsen,Jed McCaleb和Arthur Britto。

- 2013年4月OpenCoin收到150万美元的投资,投资方包括Google Ventures, Andreessen Horowitz等知名机构。

- 2013年9月,OpenCoin更名成Ripple Labs.

- 2015年10月,Ripple Labs将公司名称简化为Ripple。

- 2016年9月,日本公司SBI Holdings(8473 JP)用5500万美金获得了Ripple公司10.5%的股权。

- 现在,100多机构使用了瑞波的产品,其中包括摩根斯坦利和美洲银行。

左边是 Jed McCaleb,右边是 Chris Larsen (来源:BitMEX Research)

这几年,随着数字货币市场的整体增长,瑞波币的价格也一路暴涨。到2018年底,随着新一轮数字货币市场泡沫的破灭,瑞波币的市值超过了以太坊,成为了第二大市值的币种。

瑞波公司一直以来都是做跨境交易的。

国际跨境结算的痛点是什么?

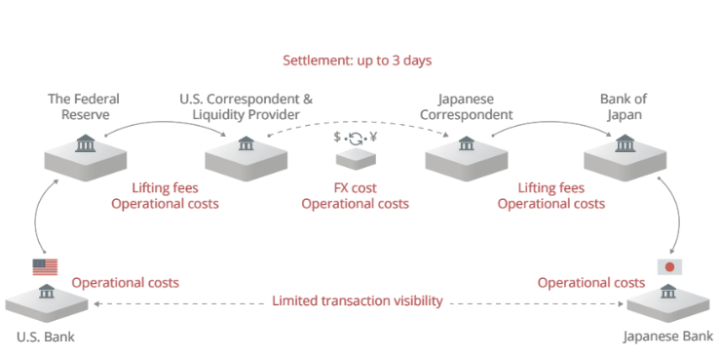

凡是使用过国际间汇款的人都知道,国际汇款速度非常慢,为什么慢呢?请看下面这张图。

这是美国银行和日本银行之间的转账示意图。整个转账的流程如下:美国银行首先要把钱转给美联储,美联储收到后。然后由需要兑换美元的持有者或外汇做市商,通过外汇市场兑换成日元,而日元的兑换方也是日元的做市商,然后再到日本央行,最后再到达日本银行。

这样代理银行安排的太多,速度非常慢。而且中间经过几个商业机构,都有手续费,所以结算非常昂贵。而且如果资料有误,不能立即发现,要过两天才能发现汇款失败,这样的体验非常差。

正如Ripple官方视频所描绘的得。“在一个有三十亿人在线连接的世界里,汽车已经可以实现自动驾驶,电器之间可以实现通信,全球支付却仍然停留在迪斯科时代。为什么?因为支付基础设施是在互联网之前构建的,到现在为止几乎没有更新。”

这样带来的结果就是

- 慢,3-5天的结算时间

- 贵,每年花费1.6万亿美元手续费

- 不可靠,高失败率

- 使用体验极差,人们需要无缝和舒适的体验

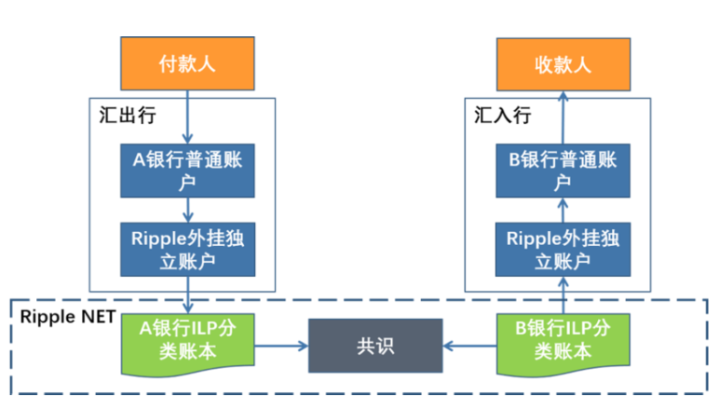

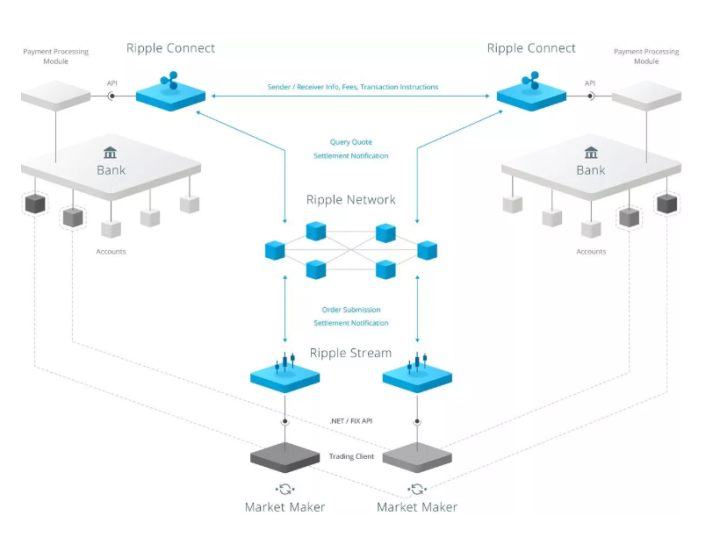

先说说瑞波网络

瑞波通过瑞波网络连接银行和支付提供商,为全球发送和接收资金提供一种无摩擦的体验。这样就能做到很快、准确和便宜。

瑞波网络的的参与者是谁?

瑞波网络的参与者分为网络用户和网络会员,网络用户包括公司债券,中小企业,小银行,付款提供商;另外网络会员包括大银行,付款提供商。

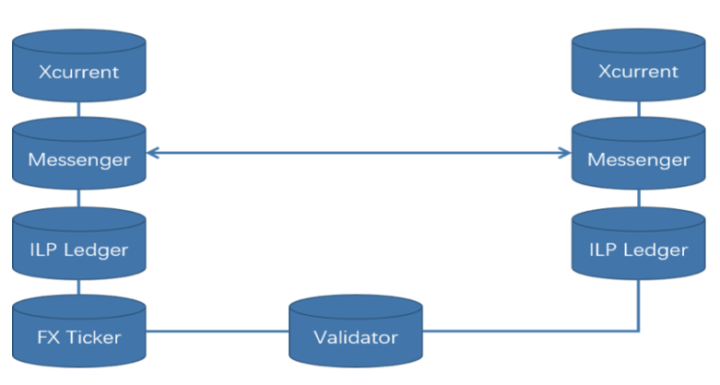

2018年Ripple Net推出了产品套件,其中有三个产品:

- xCurrent - 处理实时付款

- xRapid - 按需流动资金来源

- xVia - 发送全球付款

xCurrent - 具有双向消息传递的实时结算,它能做到高效的处理,包括交易的预验证和丰富的数据附件;它也能做到付款确定性,包括预先披露信息和原子结算。

xRapid - 通过数字资产按需访问,提供了来源的灵活性。

它能降低流动资金成本

- 按需灵活采购

- 减少国际结算银行往来账户帐户

xVia - 访问RippleNet的一种标准API,可用于发送付款。

它提供了确定性的全球支付,有以下特点:访问跨网络,按需实时,丰富的数据附件,端到端的可见性。

瑞波网络是无币区块链系统(也可以说是代币联盟链),这个系统可以让跨境支付变得更加顺畅。注意,瑞波网络是个无币区块链。也就在设计的时候,既考虑了无币的场景,也考虑了有币的场景。有币的场景就是下面我要介绍的瑞波币(XRP)。按照瑞波的一些资料建议,在外汇相对稳定的国家之间,还有大机构之间,Ripple公司更推荐使用无币系统瑞波网络。在外汇不稳定,波动比较大的国家之间,以及小微银行之间,Ripple公司更推荐使用瑞波币XRP。

我简单理解,就是更需要信用背书的地方就更需要有币的区块链。

下面说说瑞波币 XRP

这里说了那么多,那 XRP到底是用来干什么的?

XRP专为企业使用而设计,为银行和支付提供商提供可靠的按需选项,为跨境支付提供流动资金。银行使用XRP可以实时按需获取流动性,无需预先充钱到国际结算银行往来账户。而支付提供商可以使用XRP扩大市场,降低外汇成本并提供更快的支付结算。

如果把XRP和比特币做参数对比:

瑞波币是怎么适用于使用场景的?

- 交易成本不支付给任何一方:XRP被不可撤销地销毁。

- 为了保护XRP Ledger免受垃圾邮件和拒绝服务攻击的干扰,每个事务必须销毁少量的XRP。

- 网关可能会收取在XRP Ledger上交易其欠条的费用。 这是XRP Ledger上网关的标准收入模型。

XRP是怎么发行的?

XRP不像比特币,以太坊这样,需要通过出块来奖励发行(挖矿),XRP相当于一次性就铸造完成,共1000亿枚。

在这1000亿里面,其中800亿枚给瑞波公司,200亿枚给三位创始人(其中Chris Larsen是95亿枚,Jet McCaleb是95亿枚,Arthur Britto是10亿枚)。瑞波公司将80%瑞波币用于运作,逐步卖给大机构和做市商,大机构和做市商从瑞波公司买到瑞波币后,在跨境结算中使用掉。

普通用户无法从瑞波公司直接买到XRP。瑞波公司官网有明确的说明,如果普通用户要购买瑞波币只能去全球的数字货币交易市场购买。

自2013年以来,Ripple开始有条不紊地出售XRP并用它来激励做市商活动,以增加XRP的流动性并增强XRP市场的整体健康状况。为了减轻大家对XRP供应的担忧,Ripple已将550亿XRP放入加密安全的托管账户。 通过确保XRP的大部分份额,人们可以在数学上验证进入市场的XRP最大供应量。

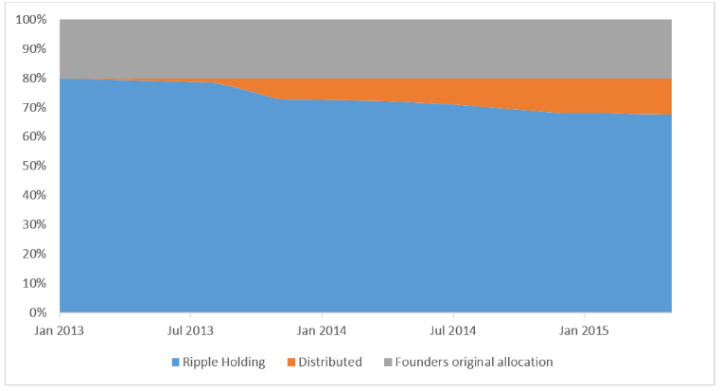

2013到2015年 瑞波币的持有情况

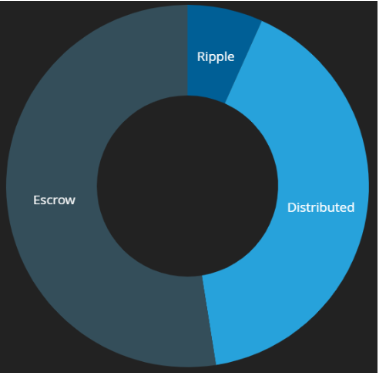

到2018年12月9日。

- Ripple公司,持有的总XRP为 6,729,378,834枚,这部分用于公司日常运作。

- 总流通的XRP是 40,762,365,544枚,这部分是之前已经出售出去的。

- 在第三方托管中保管的XRP是 52,500,000,013枚, 三个创始人未出售的部分也在这里面。

注意,这三个数字加起来是 99,991,744,391,不到XRP一开始所发行的1000亿枚,这是因为XRP在跨境结算中是会消耗掉的,总共已经消耗掉了8,255,609枚,大概消耗率为 0.008%。可以认为,XRP的消耗也是非常非常的慢。

瑞波官网也对托管账户做了说明:

“我们使用第三方托管账户建立55个10亿的XRP的合约,每个合约将在每个月的第一天从第0月到第54月。随着每个合同的到期,XRP将可用于Ripple的使用。 您可以期望我们继续使用XRP来激励那些为跨境支付提供便利, 并向做市商机构出售XRP。然后,我们将在每个月末将未使用的内容返回到托管账户。 例如,如果500M XRP在第一个月末仍然未花费,则这些500M XRP将被放入一个新的托管账户,该账户将在第55个月到期。相比之下,Ripple在过去18个月内平均每月销售300M XRP。”

瑞波币是有价值的

与纯粹由投机驱动的其他数字货币不同,真正的机构客户已经在瑞波币中使用和发现价值,政府、监管机构和中央银行越来越认识到它在全球系统中发挥的巨大作用。

瑞波币的使用价值超越了比特币毫无疑问,更多的机构正在寻求XRP为跨境支付提供急需的便利性。

从瑞波学到什么?

深入了解了瑞波币之后,发现其实Ripple有以下几个是值得学习:

- 瑞波币已经有了落地场景,瑞波币已经在多个国家的不少银行和不少做市商真正在使用,确实产生了价值。

- 实现跨境结算,既能使用无币瑞波网络,也能使用瑞波币,使用瑞波币能让流程变得门槛更低。

- 按照自己的思考,做自己的事,不用理会别人怎么说。

我前面写文章分析过纳斯达克上市公司趣头条,趣头条也是通过了一种Token经济模型刺激的用户,发行了一种非区块链的中心化积分,用于激励生态,但是趣头条的积分规则经常会改变,每次改变规则时候都会引起用户的不满。相比而言,瑞波也是强公司化运作,但是他使用区块链技术实现的XRP,用区块链来保障XRP的规则不变性,更值得全行业学习。

我认为,价值落地,创造有用的产品才是区块链的未来。在区块链的冬天,也许注重实际价值的瑞波模式更值得借鉴。

我设计了PPIO项目(https://pp.io ),这是一个基于区块链的分布式存储项目。我在设计的时候,就明确了以产生实际价值为目的,也只有这一点我们学习瑞波。PPIO的最终目的不是为了区块链而区块链,不是为了去中心化而去中心化,更不为了追求最高难度证明算法和共识算法;PPIO设计的最终目的是为了实现一个存储和分发网络,使得比现有的云存储和CDN,更廉价,更高速,更隐私。

参考:

1.Ripple official site: https://ripple.com

2.The ripple story: https://blog.bitmex.com/the-ripple-story

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。