免责声明:本文不构成任何投资建议。

小编:记得关注哦!

文|嚯嚯

高收益的加密货币理财模式中,中心化应用被盗币的事件频发,风险如乌云般笼罩在投资者心头。

电影《艋钾》中有这样一段台词,“你知道吗,风往哪个方向吹,草就往哪个倒。年轻的时候,我也曾经以为自己是风,可最后遍体鳞伤,才知道原来我们都只是草” 。

今天的币圈也在这样的宿命中挣扎。熊市来临,持币无法暴富的投资者开始明白:即便寒冷,想求活路,要把让手中的币如水般流通起来。

看准此需求,一些加密资产理财平台出现。但把币交由一个无政府背书的币圈应用商,除了平台本身的“合法性”外,风险同样不容小觑。

据蜂巢财经不完全统计,目前已知的国内数字货币钱包超过20个,他们中的大多数,开始为币圈用户提供“存币分红”、“抵押贷币”等理财产品,年化收益率在1%至30%不等。

这其中,以年化收益率在18.8%至30%的理财产品最受欢迎,在余币宝、虎符钱包上,此类产品的购买额度早已被人抢空。

市场预冷,投资者不亏钱,这在业内无疑是件妙事。但有人也提出质疑:区块链应用并非商业金融机构,投资者把钱给到平台后,谁来为其中暗藏的风险买单?

在高收益的加密货币理财模式上,中心化应用被盗币的事件频出,风险如同乌云般笼罩在投资者心头。

01

私钥一人独有 “柚子银行”1.8万EOS被盗

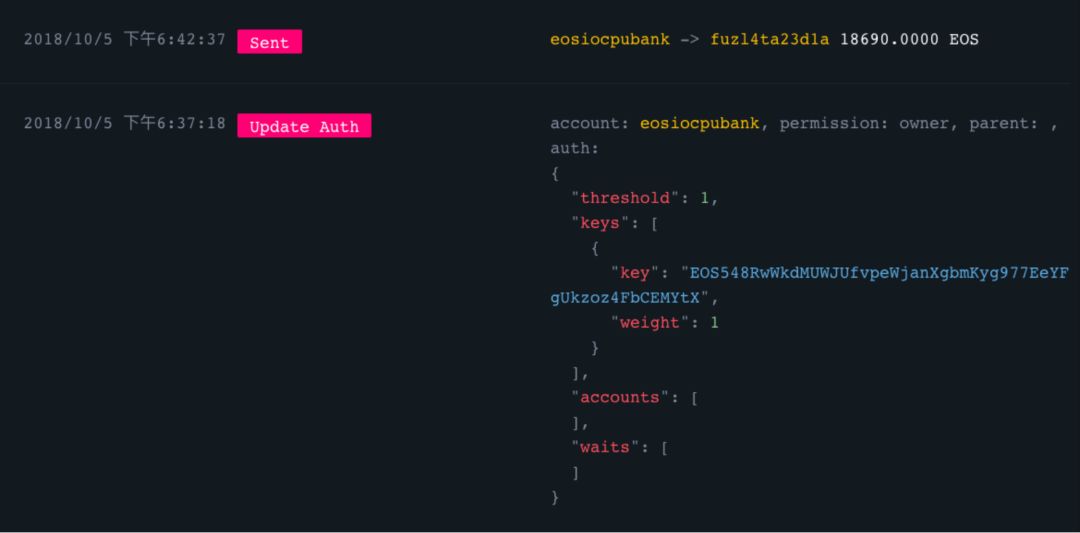

10月5日,区块链应用“柚资银行”合约账号被转走1.8万个EOS,创始人“周主任”告诉蜂巢财经:“整个项目的私钥权限,只有我一个人拥有。”

被盗事件发生后, “周主任”第一时间选择了报警。

“柚资银行”是今年7月26日上线运行的一个EOS智能合约项目,目前虎符钱包、MORE Wallet已上线了这项服务。它允许EOS DApp开发者及用户租赁EOS区块链网络的CPU计算资源,收取的租金是“银行”储户的收益。

“周主任”说,由于失窃的1.8万个EOS已被人转进了交易所,自治组织EOS核心仲裁论坛(ECAF)无法对这笔转账的定义是“疑似被盗”,无法为这笔资产进行仲裁。

“ECAF在双方有争议时才能申请仲裁,如今盗取方不出面,所以仲裁是没有办法进行的。”事发之后,“周主任”只能将希望寄托于警方,在抓到盗窃者后,他想把“追款”补偿给投资者。他告诉蜂巢财经,此次涉事的投资者有42人,盗币事件发生后,他们并未像币圈一些损失用户一样组起维权队伍,“大家出于信任吧。”

“这笔钱占了‘银行’总资产的25%,市值66万人民币。”失窃事件发生后,“周主任”时常回忆整个过程中留下的蛛丝马迹,“拥有账号主权限的公钥是4月26日EOS主网上线前生成的,”他怀疑账号的私钥就在那时候被记录了。

他坦言,整个项目的私钥权限“只有我一个人拥有”。这意味着,投资者把币转进来后,只有他有转币权限。

任何一个金融市场,即便处于市场冷淡期,投资者想要赚钱的意图无可厚非。但把去中心化的加密货币资产交由一个中心化团体或他人代为“打理”,不但存在风险,也容易生出委托方和受托方之间的矛盾。在“周主任”看来,这是一个没有办法的“取舍”。

“中心化意味着一旦出现安全问题损失也会更大,但一个平台越安全,它的效率就越低。”

“周主任”举例,“在权限配置上,我找一千个人来‘多签’合约,共同拥有账号主权限,然后再找十家公司来审计合约,那肯定更安全,但效率太低了。因为每次你想做一些修改,你都得让一千个人共同签字确认,还要开会,商讨解释,期间付出的成本太高。”

目前,柚资银行已恢复上线。在安全性上,项目引入“dapppub和tp钱包的多签机制”,以期增强智能合约的安全性,为了解决高度中心化问题,平台现在采用了3/4的多签形式,“也就是说未来转账最少需要3个拥有账号主权限的用户进行‘签名’才能进行。”

02

中心化理财平台天然招“黑”

加密货币理财领域,面对安全问题的不止是柚资银行采用的资源租赁模式,还有逐渐兴起的“存币分红”模式。

与前段时间在圈内大火的“交易挖矿,持币分红”的纯营销不同,“存币分红”更类似现实世界的银行业务,分为“活期”和“定期”两种理财方式。

据蜂巢财经不完全统计,目前已知的国内数字货币钱包超过20个,它们大多已为币圈用户提供了“存币分红”的理财方式,年化收益率在1%至30%不等。

以公信宝钱包布洛克城接入的余币宝、借贷理财平台LendChain为例,投资者可以用BTC、ETH、GXS等数字货币投资,投资利率为8-12%左右。

这其中,以年化收益率在18.8%至30%的理财产品最受欢迎,在余币宝、虎符钱包上,此类产品的购买额度早已被人抢空。

一名不愿透露姓名的业内人士告诉蜂巢财经,在加密货币当前的熊市环境下,平台采用的是“币本位”的理财方式,受托平台拿到用户的币后,大多采用“套保对冲”,“这样即便币价下跌了,手中的币就会变多,钱没变。”他表示,由于市场表现不佳,以前重点采用高频量化交易或搬砖套利的平台已不多。

行情不好,“理财”成了区块链钱包应用商的另一道风口。持币者热衷于将币提至钱包,买入理财产品获取稳定收益。但值得关注的风险是:把币交由一个无政府信用或品牌机构背书的币圈应用商,安全性仍是最大的考验。

早在2013年底,加密货币领域就已经有了理财模式,比特币存钱罐就曾是此模式的应用之一。据官网介绍,当时比特币存钱罐存款每年利率大约为5%。但在2015年,存钱罐因3000多BTC被盗而关闭。

加密货币理财市场吸引的不止是投资者的目光,黑客也在暗中伺机而动。私钥一旦被盗,损失的便是大批用户的资产。而随着加密货币市场规模的不断扩大,“抵押贷币”“存币分红”业务出现,提供类似理财产品的区块链应用需求也越来越大。

面对市场需求,除了用户量,需要平台方颇费心思的还是安全。虎符钱包工作人员Vicki向蜂巢财经透露,安全是团队从筹备开始就很注重的问题,钱包采用的是独立冷钱包加独立地址库,来储存用户的数字资产,平台会将用户的私钥和助记词保存下来。

“做加密货币理财,风险和收益不是非常成正比,即便风险很大,收益也不大。”一名接近当年比特币存钱罐创始团队人士说出了自己的看法,“这东西对风控挑战很大,作为理财平台,承担了资金管理的风险,但收益不一定能覆盖这么大的风险。出一次安全事故就白干了。当年的存钱罐就是最好的例子。”

03

加密货币理财平台合规性存疑

加密货币理财产品筹集用户资金后,通过平台自有或者合作的投资渠道产生收益。尽管收益来源可以预见,但有质疑者认为,这一操作模式在“合法性”上仍存在一些问题。

去年9月4日,中国人民银行等七部委联合发布了《关于防范代币发行融资风险的公告》,明确禁止国内任何平台不得为代币或“虚拟货币”提供定价、信息中介等服务。

而随着监管的不断加码,许多公司为了避免监管,把注册地放到国外,再用“出口转内销”的方式获取国内投资用户。

对于数字货币资产理财平台推出理财产品的行为,北京大成律师事务所肖飒表示,根据币所承载的项目应用不同,这些行为可能会符合刑法第225条非法经营罪“未经国家有关主管部门批准,非法经营证券、期货或者保险业务的”“其他严重扰乱市场秩序的非法经营行为”等内容。此外,涉及非法集资或者传销的,则符合我国刑法第224条组织、领导传销活动罪和第176条非法吸收公众存款罪。

“在国内推广数字货币理财产品难免会受到监管关注,” 有币圈投资者不禁担忧,“风往哪里吹,市场就会往哪里倒。一旦踩雷,大家都会遭受‘灭顶之灾’”。

本文来源: 蜂巢财经News

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。