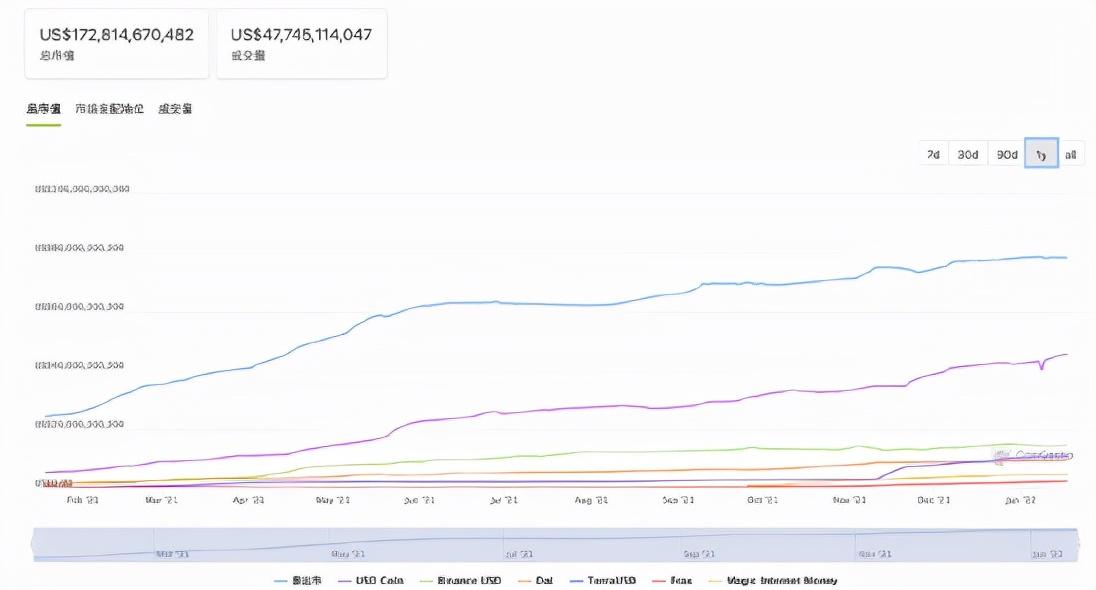

2022 开年,USDC 发行量便突破 430 亿美元,创历史新高。但令人困惑的是,在实际的应用中,USDC 的活跃地址数量并未持续增长,反而在浮动变化。那么,眼下这种发行方激进而投资者犹豫的局面是如何形成的?今天我们将通过这篇文章共同探究。

稳定币如何“稳定”?

稳定币是加密生态系统中至关重要的一部分,我们可以将其看作为连接法币和加密原生货币的桥梁。稳定币使资产和价值能够在加密世界和现实的金融世界中映射和流动,假设在加密市场四通八达的“水域”上,连接各类资产,扩展加密资产的流动区域。

如今,全世界存在 200 余种稳定币,其总市值在去年便超过 300 亿美元,今年其总市值已经超过 1700 亿美元。加密稳定币的迅速增长反应出投资者在动荡时期对价格稳定资产需求的上升。

稳定币通过锚定标的资产价值作为抵押,以抵押资产锚定代币价值,使代币价值趋于稳定。因此,对于稳定币而言,其锚定标的是否真实存在、标的价值是否能够被认证并保持稳定十分重要。

但在实际的应用中,由于加密货币领域的“去中心化”的需求,对稳定币发行者的监管还未有一套行之有效、并且验证成功的方法。因此稳定币发行者都会采用提供透明度报告和承诺等方式,来进行证明。

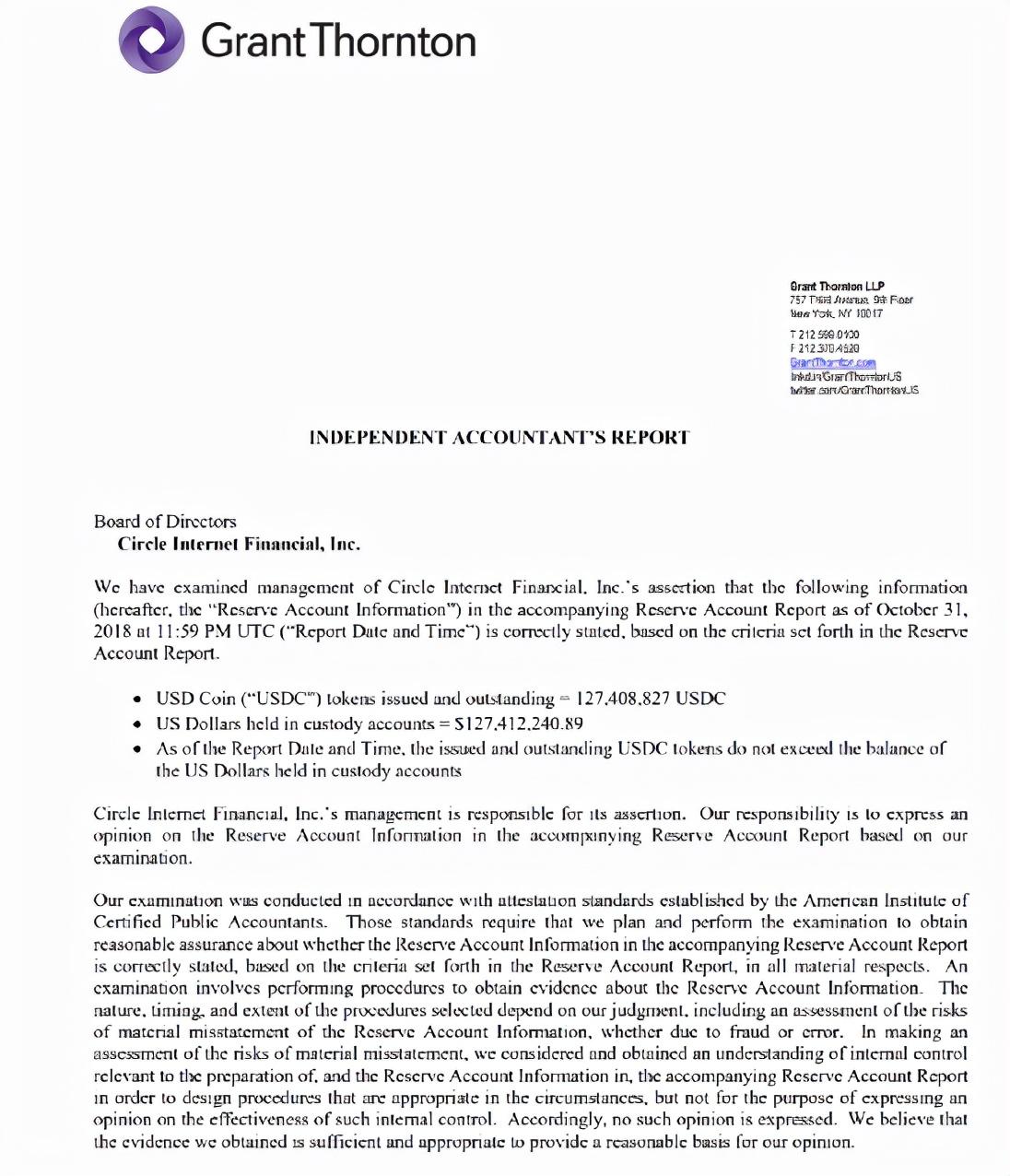

比如 Circle 的 USDC 自 2018 年 10 月便开始就提供简洁易懂的透明度报告,报告会用直观的文字表达其在托管账户中持有的美元,即每发行 1 个 USDC,Circle 账户便抵押 1 美元。

USDC 的透明度疑云

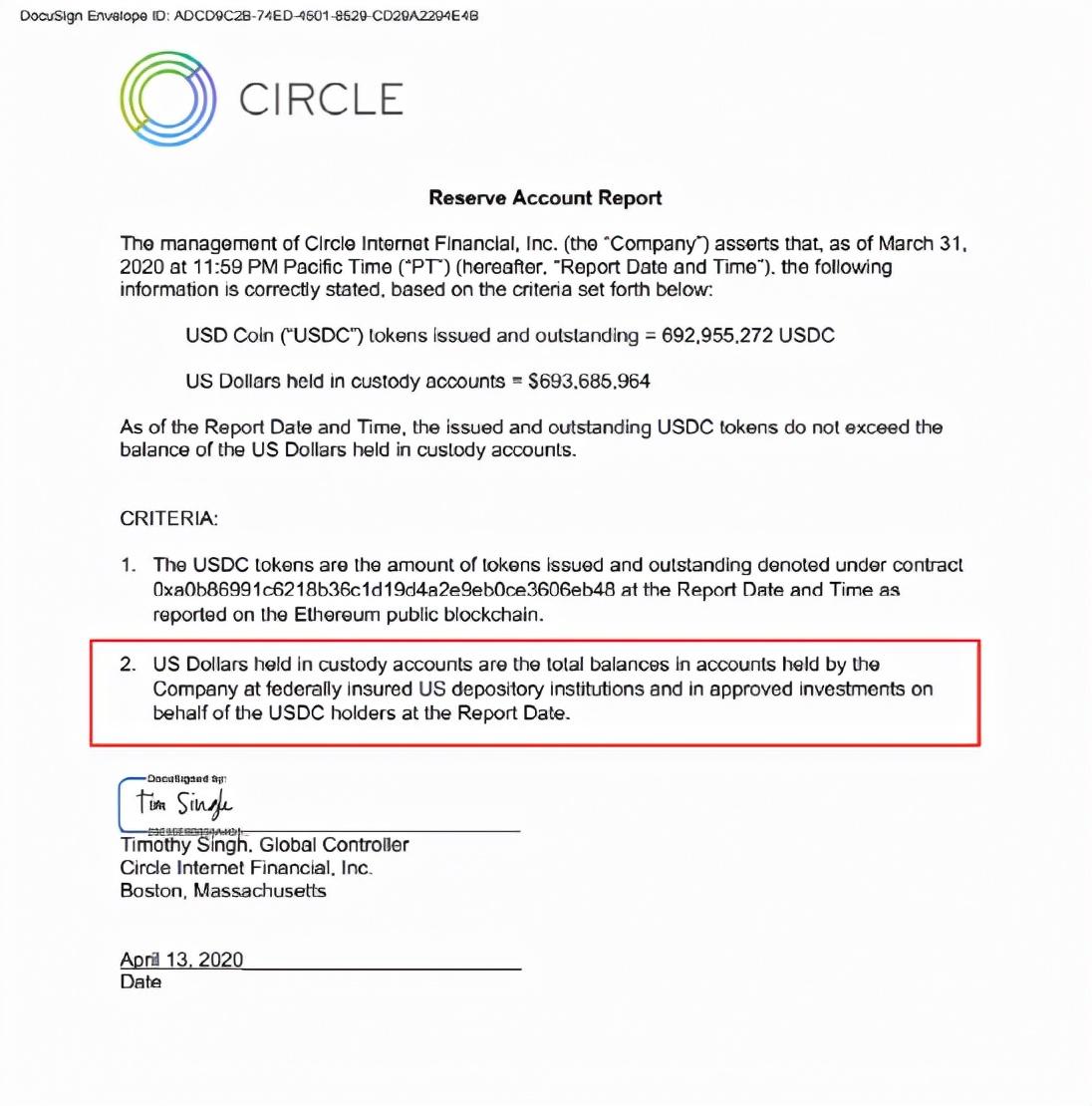

但是,透明度报告更像是一种“承诺”,在未有三方或独立机构介入的前提下很容易被更改。在 2020 年 3 月,Circle USDC 在发布的透明度声明中增加了一项新的条款——USDC 拥有的抵押品从单一的美元储备,增加为了“被批准的投资”。

Circle 2020年发布的透明度报告

值得注意的是,Circle 的“被批准投资”缺少了主语,这意味着作为投资者无从得知该资产是被什么组织批准的,也就无从得知其权威性和安全性。

虽然在稳定币锚定标的中允许存在很多“投资资产”,但对于最初将自己标记为「纯美元」身份以获得投资者信任的 USDC 而言,这样贸然的转变并非是一个好兆头。在面对投资者的质疑和采访时,Circle 的联合创始人兼 CEO Jeremy Allaire 则完全回避了这一问题——官方证明无法自证、管理者避而不谈,加重了投资者和市场对 USDC 稳定性和安全性的疑虑。

另一方面的隐患来自投命中的不透明,相较于其他将非美元的标的加入锚定资产中的稳定币而言,USDC 的「雾里看花」也让许多投资者驻足。至今 USDC 还未披露美元资产和「被批准的投资资产」的占比。其账户中美元有多少?投资资产有几种?分别占比是多少?外界无从得知。

并且,Circle 的透明度证明发布时间也总在变化,比如延迟发布。其 2021 年 4 月的证明在拖延了两个月后才于 6 月 9 日发布,而其 5 月的证明是在 7 月 16 日发布的。不过在 7 月的证明中,Circle 公布了储备资产的更多细节:其约61%的代币由现金和现金等价物支持,Yankee存单占另外13%,美国国债占12%,商业票据占9%,其余代币由市政和公司债券支持。

重重疑云之下,不只是投资者对于 Circle 产生了诸多疑虑。作为 USDC 的发行者之一,Coinbase 于 2021 年 8 月也更改了关于 USDC 透明度的介绍。

Coinbase 的介绍将原本“由美元支持”(Backed by US dollars)改为了“由完全储备的资产支持”(Backed by fully reserved assets)。针对该特性的解释也变更为“每个 USDC 都是由 1 美元或者具有同等公允价值资产支持的,这些资产由受美国监管的金融机构的账户持有。”

持续的变化让投资者对 USDC 的信心反复摇摆,这也给市场带来了非常恶劣的影响。Circle 透明度报告的延迟通常与大规模的增发时间匹配,如果投资者恐慌造成大量的挤兑,而 Circle 和 Coinbase 实际上可能并不支持快速兑现,届时 Circle、USDC 和 Coinbase 三者之间紧密的联系将造成币价、平台的多重崩溃。

Circle 如何稳定市场?

当然,Circle 并没有忽视投资者对于 USDC 的糟糕情绪。

在 2021 年 11 月,Cricle 创始人兼 CEO Jeremy Allaire 便积极回应了拜登政府提出的对稳定币发行商的监管建议。他强调,该建议旨在由美联储在联邦层面将美元稳定币发行商作为银行进行监管,这对该行业的发展来说是重大进展。Jeremy Allaire 指出,目前的步骤将把当前以货币传输为重点的法规升级为“一个更基本的基础设施,其核心是银行和资本市场的未来可能的样子”。

这样的表态和与美国监管部门积极地配合展示出 Circle 及 USDC 对自身储备资产合规和安全的自信,同样也起到了稳定市场的作用。

但硬币的反面则是,拥抱监管的表态本身又背离了加密货币去中心化的初衷。比如2021年10月,Cricle在监管文件中披露他们在7月接到了SEC的“调查传票”,要求其“提供某些持股、客户计划和运营的文件和信息”。为了配合其上市计划,USDC的用户隐私也受到了监管的威胁。

如何在安全合规和去中心化隐私保护之间寻找平衡和令投资者信服的方式,对于 USDC 而言仍然任重而道远。

除了透明度报告疑云和拥抱监管的“中心化表态”,像 USDC 这般总是在风险边缘试探的稳定币也给市场增加了不稳定。

普通投资者持有 USDC 的风险

从普通投资者的角度来看,采用 USDC 交易对有一定的风险,而当这种不安全抵押品进入 DeFi 网络的时候,风险将会更广泛的扩散。就比如 2020 年 4 月发生的 lendf.me 的 2500 美元的资产被洗劫一空的危机,而其中大量项目就集成了 USDC。

这样的漏洞与 USDC 的代币机制设置有关。

由于 USDC 在代币实现中加入了一个前置代理合约。当用户使用 USDC 合约进行转账时,访问的是 USDC 的代理,该代理再通过内部设置的地址来访问到 USDC 的目标合约上。这导致代理合约拥有管理员权限就可以更改代理目标,其设计的本意是为了用管理员的权限解决合约升级的问题,但同时,如果代理合约管理权限被攻破,攻击者就可以将代理目标地址指向任何地址——攻击者只要攻击 USDC 的前置代理合约并取得管理权限,即可完成大量的目标转移。

因此从应用的层面来说,USDC 以往的漏洞及资产被劫持的风险更大。如果监管机构或交易平台追踪到这些被劫持的不良资产,且这些资产又于普通用户的资产进入了同一个流动池,那么这些用户将面临资产资产被污染为不良资产的风险。

总而言之,稳定币是加密货币市场流通的基础,但同时也处在去中心化、监管、透明度和安全性的多重威胁之中。尽管目前 USDC 已经开启了多链生态之路,但想要支撑市场稳定、保证投资者的基本资产安全,USDC 还有很长一段信任之路要走。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。