未公开的Q2业绩亏损曝光,比特大陆的上市之路正遭遇更大的不确定性。

《财经》记者 吴杨盈荟/文 宋玮/编辑

受到熊市影响,比特大陆2018年Q2业绩遭遇大失血——矿机暴跌90%,比特币现金大跌40%。这让这家公司的上市估值遭到质疑,即将实施的香港上市计划也面临更大的不确定性。

《财经》获得了一份面向投资人的比特大陆内部投资材料。该内部材料显示,比特大陆计划于2018年8月底提交首次公开募股(IPO)材料,2018年底或2019年初在香港上市,将由ABC资本公司承保。这家成立于2013年底的公司目前在全球矿机市场处于垄断地位,市场份额超过70%。旗下蚂蚁矿机Antminer、矿池BTC.com均排名全球第一。

据CoinDesk报道,本次比特大陆上市募资额将可能高达180亿美元,市值为400-500亿美元。如果按此估值完成上市,比特大陆的IPO募资规模将超越Facebook,成为全球规模最大的十家公司之一。《财经》就此向比特大陆公司核实,但其表示对IPO不予置评。

急速融资能力

在此前的2个月时间里,比特大陆迅速完成了B轮和pre-IPO两轮融资。

比特大陆的pre-IPO轮融资于2018年7月底至8月初交割,腾讯和软银都参与了此轮融资,其他投资名单中还包括GIC(新加坡政府投资公司)、阿布扎比投资局和加拿大养老基金。而仅在1个月前,比特大陆刚于同年6月获得红杉中国领投的3-4亿美元的B轮投资。

在短短一年时间,比特大陆通过快速持续融资,估值翻了数十倍。2017年9月,比特大陆获红杉资本、IDG资本领投的5000万美元A轮投资,估值为10亿美元。2018年6月的B轮融资中估值为120亿美元,pre-IPO轮融资后比特大陆估值达到140亿-150亿美元。若今年底比特大陆能顺利完成香港上市,市值更将达到400-500亿美元。

众多知名投资机构均对比特大陆追捧的原因很简单——比特大陆的每轮融资估值相对低,有较大的投资回报潜力。

同为未上市前的估值,嘉楠耘智的P/E倍数达到了比特大陆的整整6倍。嘉楠耘智是全球矿机制造商排名第二的公司,仅次于比特大陆。pre-IPO轮融资比特大陆估值140亿美元,按2017年净利润12.5亿美元计算,P/E为11倍。而未上市前嘉楠耘智在2017年4月进行注资同时配发新股,宁波卓贤以1.5亿元购入4.6712%的股份,估值约为32.11亿元人民币。2016年嘉楠的盈利为5254万,P/E为61倍。

和高端制造业对比,比特大陆的P/E倍数同样较低。A股高端制造业公司按2017年净利润12.5亿美元,估值约为437亿美元,平均P/E为 35倍。高端制造行业龙头企业如海康威视,其P/E最高更是高达50倍左右。

看起来,无论是对比加密货币的矿机行业,还是对比高端制造业,比特大陆的估值都有显著优势。然而,在这亮眼的数据背后,却隐藏着未向投资机构公开的一些信息。

熊市大失血

比特大陆向投资机构公布的收入和净利润看上去颇为亮眼。2017年该公司收入为25亿美元,2018年第一季度为近19亿美元。2016年和2017年净利润率为42.8%和49.4%,到2018年第一季度更高达60%。

持续攀升的利润率,让比特大陆2018年的业绩似乎非常乐观。其2018年一季度的净利润就几乎相当于2017年整年的净利润。2018年一季度比特大陆净利润为11.4亿美元,2017年全年净利润为12.5亿美元。

然而目前时间已经步入第三季度,比特大陆仍未公开其第二季度的财务数据。事实上,比特大陆第一季度的财报亮眼受益于2017年底的加密货币牛市顶峰。随后而来的熊市,只能让第二季度的财务数据一片惨淡。

比特大陆的主要收入来源为矿机销售收入,其中S9型矿机占到了矿及营收的大部分比重。2018年一季度,比特大陆总收入19.0亿美元,其中97%均来自矿机销售的收入。而在这部分收入中,S9型矿机占到了67%的比重。

2018年开始加密货币市场跌入熊市,加密货币价格的亏损同时也传导到矿机价格上。Morgan Stanley的研究报告指出,S9型矿机的价格从2017年底6499美元的顶峰,跌入2018年6月左右649美元的低谷,跌去了整整90%。

S9矿机暴跌90%,意味着比特大陆的总资产也将同步折损数亿美元。比特大陆2018年一季度公布总资产中,存货为12.4亿美元。若以S9型矿机占67%计算,光S9型矿机存货据最高峰时期就损失了7.5亿美元左右。这还没算上其他型号矿机的损失。

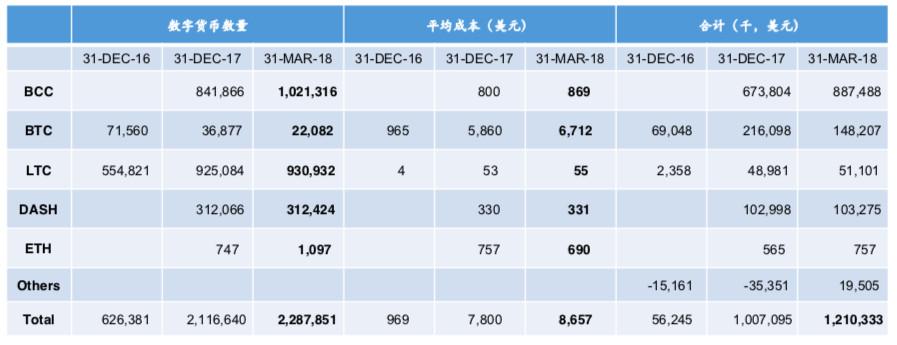

同时,比特大陆拥有大量的加密货币数字资产。这部分也在熊市损失惨重。比特大陆创始人吴忌寒是比特币分叉币“比特币现金”(BCC)的推动者。业界有消息称比特大陆卖出了持有的大部分比特币(BTC),以换来大量比特币现金(BCC)。

从比特大陆公布的数字资产来看,比特大陆的确拥有BCC的数量远超BTC。截止至2018年3月,比特大陆拥有102万多个BCC,按平均成本价计算总价值为约为9亿美元;拥有2.2万个BTC,按平均成本价计算总价值为1.5亿美元。

在这场熊市中,BCC的跌幅远超BTC。相较比特大陆的成本价,目前BCC的价格跌去了40%,几近腰斩。而BTC仅比其成本价跌去了6%。比特大陆光是在BCC上的损失就流血了3.6亿美元。

在这一轮熊市中,比特大陆因为矿机和加密货币资产的损失很可能高达超过10亿美元。而这些损失由于第二季度数据的缺失,并未反映在比特大陆面向投资机构公开的财务数据中。

比特大陆加密货币资产清单

上市路未必受阻

不过,急于上市的比特大陆未必没有方法应对第二季度惨淡的业绩。

多名投资机构内部人士告诉《财经》,现在并没有统一的会计准则规定数字货币的记账方式。数字货币的记账方式可能有很多种,比如计入金融资产(价格变动计入利润表或者其他综合收益),以成本价计入无形资产,每年年底测试减值,或者以公允价值计入无形资产。

事实上,第一季度期间比特币价格已经开始大跌。但这部分亏损并未反映在比特大陆公布的财务数据中。因为比特大陆的数字资产是以成本价计入资产。比特大陆向投资人公布的资料显示,目前,公司的数字货币以成本价(即在数字货币收到时候的市场价)记入“其他流动资产”(Other current asset)中,且其价格波动不计入报表。

比特币价格从2017年底的顶峰20000美元跌至2018年8月中旬的6270美元。如果按市场价格计算,其BTC数字资产应该损失了68%。但按成本价计算,其数字资产的波动才不过6%的下跌。

同理,矿机的大幅贬值属于库存贬值,很可能在财报中记为半成品变化额。这部分同样有计价办法在财报中不产生亏损。

但这种方法并非永远有效。如果数字货币价格继续下跌,按成本价亦无法弥补跌幅,则可能需要计提减值,从而影响比特大陆的利润表。例如在比特大陆的数字资产中,尽管是按成本计价,目前BCC也已经大跌了40%。

熊市带来的亏损成为了比特大陆上市途中的不确定因素。尽管如此,比特大陆看起来仍然对上市势在必得——毕竟上市输血,是避免冻死在这个熊市冬天的最佳选择。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。