免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表MarsBit官方立场。

小编:记得关注哦

来源:链捕手

原文标题:稳定币进入群雄逐鹿时代,USDC 引发范式之争

正当 Aave 紧锣密鼓地制定 GHO 稳定币的具体参数时,MakerDAO 宣布可能会选择出售协议中所有的 USDC 敞口。这无疑是一枚重磅炸弹,可能会重新定义去中心化稳定币的标准。

如果按照 Yearn 核心开发者 banteg 的说法,MakerDAO 可能会购买 35 亿美元的 ETH,将所有 USDC 从挂钩稳定模块转换为 ETH。

MakerDAO 最初的设计是基于 ETH 超额抵押的稳定币协议,但在“312”黑天鹅事件中紧急引入 USDC 才得以渡过难关,同时也丢失了纯粹加密协议的身份。

美国财政部将 Tornado Cash 列入黑名单之后,Circle 公司冻结了 Tornado Cash 钱包地址中的 USDC。这意味着将 USDC 存入 Tornado Cash 的用户可能无法提取他们的资金。这让所有加密用户内心惶恐:噢,原来我们引以为傲的去中心化那么不堪一击。

MakerDAO 社区成员@Tetranode曾是该协议最大的流动性提供者,他在该协议决定引入 USDC 后愤而离开。如今,他认为 Circle 在面对监管机构时束手无策,加密世界应该探索不依赖于现实世界赎回的稳定币。

据 CoinGecko 的数据,稳定币的总市值约为 1530 亿美元,占加密货币总市值的 13% 以上,这也是历史最高水平。中心化的稳定币(USDT、USDC、BUSD)的占比高达 90 % 。加密世界似乎已经被中心化绑架。

7月底,Aave 社区的去中心化稳定币 GHO 提案以 99.9% 的投票通过,这也是 2022 年以来 Aave 社区成员参与决策的最高水平。此外,Cruve 创始人也透露将推出超额抵押稳定币的想法,这些 DeFi 头部协议为何又将注意力转移到稳定币方面?为何稳定币是大家兵家必争之地之地?

稳定币的四重困境

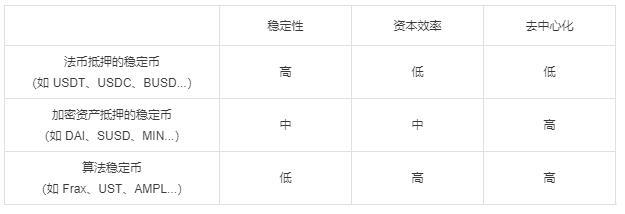

相比于公链的“不可能三角”,稳定币也有自己的三重困境,即价格稳定、资本效率和去中心化。因此,众多加密团队在设计稳定币的时候将侧重于某一特性,让自己的稳定币协议变得更具有叙事性。

- 法币抵押的稳定币(如 USDT、USDC、BUSD...):抵押法币资产(如美元、欧元等)来发行稳定币,每个稳定币都由真实美元价值 1:1 支持。

- 加密资产抵押的稳定币(如 DAI、SUSD、MIN...):抵押加密资产(如BTC、ETH等)来发行稳定币,通常采用超额抵押的方式。

- 算法稳定币(如 Frax、UST、AMPL...):依靠复杂的算法来平衡稳定币的供需,以通过智能合约保持价格稳定。

另外,也有一些新兴的NFT协议也尝试发行稳定币,如 JPEG’D 借鉴 MakerDAO的 CDP(抵押贷稳定币)模型,用户质押 NFT 可借出稳定币 PUSD。

无数加密团队试图冲击去中心化稳定币的王座,大多数以失败告终。这些极具勇气的社会实验并非一无是处,我们可以从这些五花八门的解决方案中提取具有可行性的成功经验。

MakerDAO 是最成功的去中心化稳定币协议,其优点包括支持多种抵押品类型(包括真实世界资产 RWA )、可调贷款利率、四重阶梯清算机制、PSM 模块、允许用户快速铸造 DAI 的 Flash Mint 模块等等。

更大胆的创新发生在算法稳定币方面,比如混合算法稳定币 FRAX 采用部分硬通货资产抵押来提高资金效率,并且通过算法市场控制器 AMO 来平衡市场流通量。Ampl 发行稳定币永续票据 SPOT 用来对冲 AMPL 的供应波动。RAI 的 PID 控制模块实现双价模式等等。

虽然这些成功经验有局限性,但不可否认它们将作为去中心化稳定币的技能库,供设计者在必要时灵活选用。

除三重困境之外,稳定币被监管机构格外关注,抵押品的合规性(可用性)成为隐藏的第四重困境。从传统的视角来看,发行稳定币的“中央银行”是所有加密活动的源动力,所以监管方面更希望加强对稳定币发行商的监管。

互联网巨头 Facebook 的稳定币项目 Libra 也因为难逃监管而亡。尤其是 Terra 系的 Luna/UST 纯算法稳定币崩溃造成 400 亿美元的蒸发,甚至引发现实社会的问题。美国、欧洲、韩国都在紧锣密鼓地制定稳定币法案。

不排除这些监管机构也想来加密世界“分一杯羹”的想法,可以预见的是,稳定币将迎来更为严苛的监管。因此,当设计一款稳定币协议时,如何配合监管、使用何种加密抵押品成为稳定币协议的新困境。

头部协议的群雄逐鹿

4 月 2 日,Terraform Labs 社区成员提议引入稳定币流动性的新 “黄金标准”4pool。该做法相当于 UST 直接对 DAI 宣战。卧榻之旁,岂容他人鼾睡。大战的惨烈程度大家都知道,UST 输得很惨,去中心化稳定币的市值也发生腰斩。

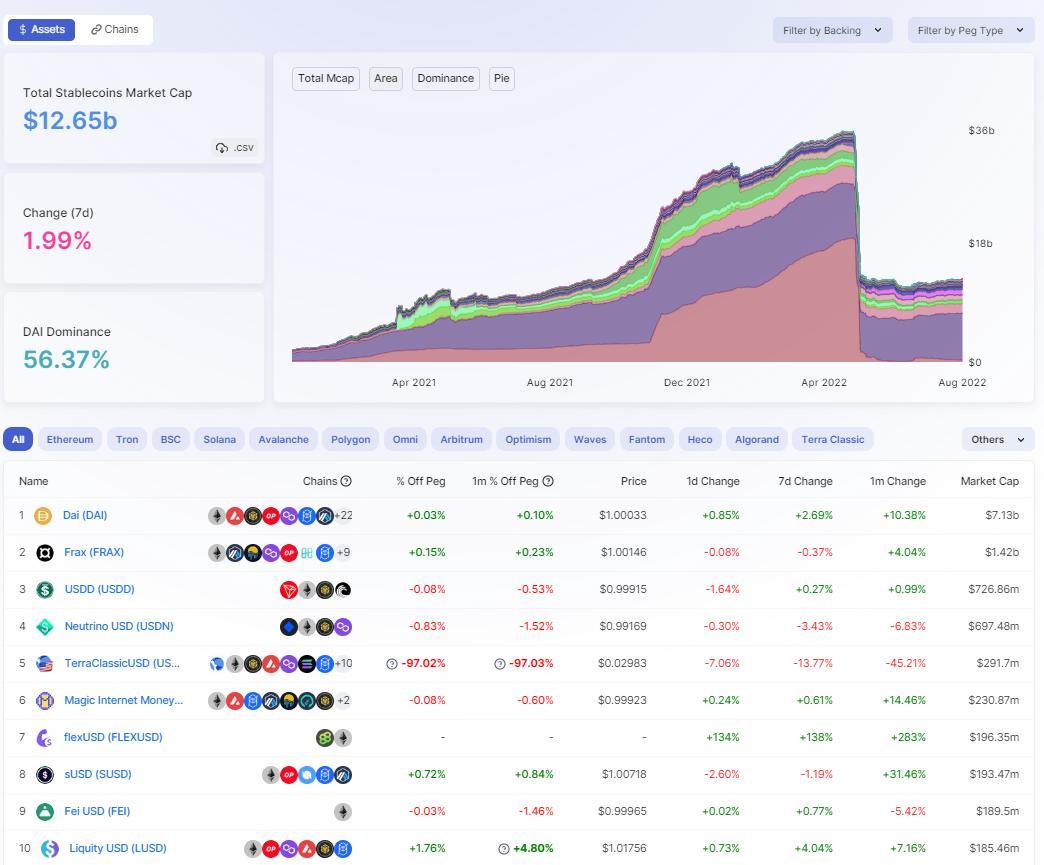

据 Defillama 数据,DAI 的市场份额超过 56%,而 GHO 大概率也会处于靠前的位置,与 DAI 展开竞争。至此,去中心化稳定币的赛场可分为主要选手(MakerDao、Aave、Frax...)和边缘选手(sUSD、Acala...)

Defillama 数据

MakerDAO

MakerDAO 充当加密世界的中央银行已久,其发行的 DAI 稳定币位居所有稳定币排行榜第四,高度凝聚的社区和多年实战经验是 MakerDAO 成为去中心化稳定币老大的原因。

不过这家去中心化的“中央银行”也有自身的困境。据 DeFi 研究员@kermankohli统计,过去 180 天,MakerDAO 的纯协议收入为 2400 万美元,可能只能达到收支平衡。治理代币 MKR 的买入和销毁模型可能也存在问题,过去 5 年中,MKR 只消耗了 2.24% 的供应量,MKR 的价值捕获能力可能会让持有者落后于其他协议。

另外,MakerDAO 的终结计划“EndGame Plan”也可能会拖累该协议在稳定币方面的探索。该计划由 MakerDAO 创始人 Rune Christensen 提出,让该协议重组为多个 subDAO,旨在摆脱财务损失和社区成员冷漠的困扰。然而,当拳头产品 DAI 不再紧握时,是否容易被外界击败成为一盘散沙?

为了保持去中心化稳定币的垄断地位,MakerDAO 正在 L2 网络和现实世界发力。据 Defillama 数据,DAI 在多个 L2 市场上的流通量都可以跟 USDT/USDC 分庭抗礼,5 天内 DAI 在 Optimism 从 3000 万枚涨到 1.4 亿枚,甚至在 Aztec 网络中,DAI 是唯一的稳定币。

此外,Maker 在其现实世界的资产战略上取得了长足的进步,决定从 PSM 分配 5 亿美元给短期国债和公司债券。Huntingdon Valley Bank 获得高达 10 亿美元 DAI 的同等贷款合作伙伴关系,预计每年可产生 3000 万美元的协议收入。

Aave

GHO 是一种原生于 Aave 的去中心化稳定币,将由用户(或借款人)创建。与 Aave 协议上的所有借款一样,用户必须提供抵押品(以特定的抵押品比率)才能铸造 GHO。相应地,当用户偿还借入头寸(或被清算)时,该协议则会销毁该用户的 GHO。

Celcius 的暴雷促使 MakerDAO 禁用 D3M 模块,这极有可能是造成 Aave 发行 GHO 稳定币的直接原因。D3M 模块即直接存款模块(Direct Deposit Dai Module),允许用户以最高利率直接从 Aave 上借出 DAI。D3M 为 Aave 提供了稳定币的流通量和铸币折扣,也为 MakerDAO 带来了 DAI 铸币收益,更重要的是, DAI 能跟随 Aave 的多链扩张策略快速进入其他公链。这是一次是双赢的合作。

虽然 GHO 的具体运行参数还没有发布,但从提案中可看出 GHO 很多方面跟 DAI 很相似,比如超额抵押、去中心化、多种抵押物、社区治理等等。

比较引人注目的是 GHO 提出“促进者"(facilitator)的概念,这是完全基于“信用”来发行稳定币,可无抵押生成销毁 GHO,对特定垂直行业(即 RWA、超额抵押、算法等)的总体曝光量可能很有价值。Aave DAO 通过治理选举一个促进者,然后设置 GHO 的供应限制,促进者可以部署到所选市场。

此外,GHO 可以借助 Aave 的 E-Mode 模式扩展到更多应用场景,并使 GHO 更容易集成到 L1 之外的网络。

Curve

Curve 也是将要发行超额抵押稳定币的头部协议,原生的稳定币将释放 Curve 更多的流通性并提高其 TVL 总量。此前,Curve 推出了一个流动性代币 3CRV,该代币定义为由 DAI、USDC 和 USDT 组成的 "3pool"代币。

面对 DeFi 生态越来越精细化的趋势,3CRV 的可组合性和资本效率是限制 Curve 进一步扩张的阻碍。如果 Curve 发行“Curve USD”稳定币,3CRV 可以拆分为 3 个池子,整个 Curve 的资产效率将大幅提升。

Frax

Frax 是一个混合算法稳定币协议,最终目标是成为复杂且政策灵活的货币系统。从 Frax 的抵押品结构和运营风格可以大概推测,该协议似乎更青睐于“中庸之道”。该协议通过疯狂购入 CVX 从而在 CRV 战争中立足,在 GHO 提案发出的第一时间留言希望成为促进者。Frax 不会选择去跟头部协议进行硬碰硬的竞争,或许“广积粮缓称王”才是其核心策略。

Synthetix

sUSD 是基于 SNX 的超额抵押稳定币,由于高达 400% 的质押率让 sUSD 的铸币成本极高,绝大多数时候它都有 2% 甚至更高的溢价,因此 sUSD 的应用场景偏少。sUSD 主要用于 Synthetix 系统内与其它 Synth 交易。此前 Terra 生态的 UST 是 sUSD 的改进实验,将质押率降至 1:1,但由于该实验过于激进,最终以失败告终。

最后的思考

长期来看,中心化稳定币将继续占据大部分市场份额,算法稳定币更像一场零和游戏实验,而超额抵押稳定币将得到更大的增长空间。

稳定币可能进入“双轨制”时代。中心化的稳定币(USDT/USDC)虽不具备创新性,但会用尽全力拥抱监管,为加密领域带来现实世界的资产,并维持其在加密世界的统治权。而去中心化稳定币(DAI、GHO)将作为 DeFi 乐高积木的基石,全力探索加密世界的价值稳定性。

合规性的根本矛盾在于,稳定币想让现实世界承认其资产的合规性和价值,同时也要保持去中心化(不能被第三方操控)。因此,真正适用的稳定币监管法案需要加密方与监管方更多沟通。A16z 也表示,加密批评人士利用 Terra 的崩溃作为攻击稳定币和整个加密行业的把柄是不对的,量身定制的规则制定可以支持加密生态系统并保护消费者。

我们正处于去中心化稳定币的内部混战的中期,但不知道这个过程还需要多长时间。GHO 会和 DAI 必将成为竞争关系,良性竞争能推动 DeFi 向前发展。去中心化稳定币的战争本质上保持最大流动性和价格稳定的斗争。

另外,以太坊合并引发的硬分叉对所有的 DeFi 协议也会有所影响,几乎所有稳定币协议都接受 ETH/stETH 作为抵押品。硬分叉可能造成的现货溢价、POW/POS 抵押品识别、预言机价格、流动性等风险,稳定币协议需要提前做出预案。

责编:Alex

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。