免责声明:本文不构成任何投资建议。

小编:记得关注哦

文章来源:HOLD

编者按:本周五下午币安CEO赵长鹏在推特上转载了一篇Hash Global Management编写的BNB估值报告,当天晚上BNB强势上涨,一举成为第一个再创历史新高的主流数字货币,成为漫漫熊市中众所瞩目的焦点。目前数字货币市场估值模型体系的研究还属于早期探索阶段,如何对平台币进行合理的估值仍有很大争议,Hash Global Management基于货币数量论的视角对BNB进行了全面的生态矩阵价值分析,我们特在此转发这篇报告的中文版,以供大家研究讨论。

BNB价值评估分析报告

WALTER HUANG,

JW,HENRY YANG

Hash Global Management Ltd

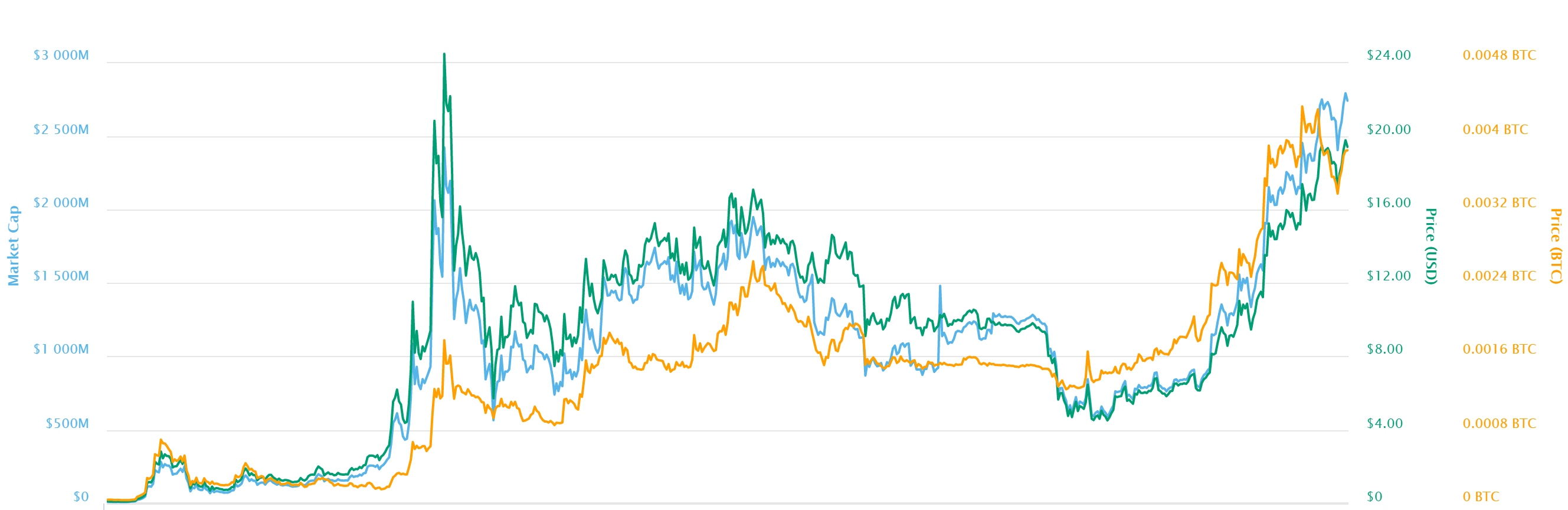

BNB自创立以来的市值及兑BTC的价格走势图

1、币安平台的生态

币安交易所已形成了以数字货币交易所为中心,资本衍生服务为外延,并协同众多社交娱乐、旅游、移动支付和房地产等区块链垂直应用共同发展的数字货币经济生态。币安币(BNB)作为平台的唯一通用货币,是整个经济生态系统中资本流动和治理机制得以实现的纽带。

币安生态详解:

1.数字货币交易所

1)币安中心化交易所(CEX):现已覆盖153个数字货币,拥有350多个交易币对,日均交易额10亿美元;

2)币安去中心化交易所(DEX):拟在币安链(BinanceChain)上运行的去中心化化交易所,尚处于测试阶段。

2.资本衍生服务

1)区块链教育学院: 区块链技术及应用科普平台;

2)区块链慈善平台: 数字货币慈善捐赠平台。平台允许用户使用数字货币捐赠公开筹集的慈善项目,慈善款将分配到特定的基金会或者受赠人个人账户中;

3)区块链资产信息平台:数字货币项目基础信息平台;

4)区块链研究平台:数字货币项目研究报告发布平台;

5)区块链实验室(Binance Labs):为区块链项目提供资金(下设10亿美元投资基金)、经济机制设计和区块链技术等服务;

6)区块链资产发行平台(Launchpad):为优质区块链项目提供众筹渠道。

3.币安参与的区块链垂直应用

币安协同旅游服务提供商TravelbyBit、酒店预订平台Trip.io、数字货币支付工具Monetha、直播平台Gifto和VR游戏平台VIBE等,为BNB提供丰富的使用场景。

4.币安链

币安已于2019年2月20日上线币安链测试网络。币安链允许区块链项目在币安链上创建钱包,并进行代币的发行和交易。同时,币安拟将币安币(BNB)统一转移至币安链上运行及管理。

2、BNB的估值

我们认为BNB作为币安生态中唯一的价值凭证,是币安生态经济总价值的直接体现。币安生态经济总量的增长就是BNB升值的基础。

由于我们缺乏对生态全局的精准把握,并且币安生态本身还在快速迭代演化中,我们仅仅考虑生态中的核心价值部分(交易所中以BNB结算的相关经济活动)来作为评估的基础。同时,我们把可以估算的影响币流通量的因素尽量涵盖在我们的模型中。我们通过一系列的关键参数假设,先估算每年生态核心经济价值的增量,再对应计算BNB在未来每年的货币价值,然后进行折现、加总,最终来确定BNB的当前价值。我们估值模型中的参数假设可能不准确(我们会在后文中逐一解释说明),但我们所采取的估值模型框架是相对客观、合理的。我们使用货币数量论来计算币安未来每一年的货币价值(我们计算到2023年,然后使用TerminalValue计算终值):

MV=PQ

其中,

M:BNB币价*BNB实际流通量;

V:BNB在交易所的流转速率;

PQ:币安经济总价值。

在正式进入估值模型之前,首先简单阐述下我们对未来数字货币市场及币安发展的展望,我们估值模型中的增长率预测也反映了我们对市场的预期。

比特币:比特币价格周期与其挖矿奖励减半周期高度相关;基本上四年一周期,每次挖矿奖励减半前一年开启上行周期; 价格波动性随整体市值的增加而变小; 整个数字货币市场的多样性不断发展,比特币占比将逐步减小。

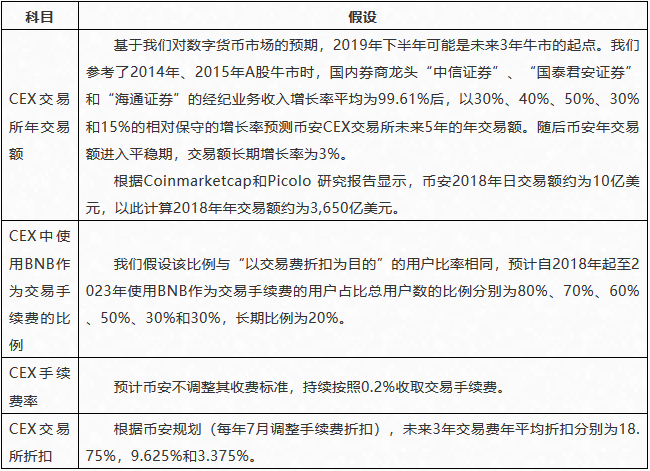

机构入场:我们认为2019年将是机构投资数字货币市场的元年。传统资本市场的价值投资方式将逐渐在市场占据主流,我们会看到越来越多的金融工具进入市场,为机构及高净值个人提供配置这个市场的工具。比特币ETF有可能在2019年或2020年获得美国证监会的批准(其中VanEck的ETF产品是最有希望的),而这会为普通投资者提供一个最便捷的投资渠道。以Yale大学为代表的5家大学基金会已进入数字货币投资市场。此外,JP摩根、高盛、纽约梅陇银行纷纷宣布在研究推出数字货币托管服务。托管服务的到位,将极大地推动机构资金的入场。目前全球对冲基金总规模达3.2万亿美元,而养老基金总规模更是达到41万亿美元,外部潜在的入市资金规模将相当可观。

投资方式:我们相信随着机构入场,数字货币领域的投资将逐渐理性化、机构化和价值化。整个数字货币市场的系统相关性将降低,币种之间的表现将出现分化;价值投资理念会逐步对市场产生影响。

基于以上判断,我们认为数字货币二级市场将逐步转暖,市场有望在2019年下半年开启新一轮牛市。我们对数字货币市场未来3~4年保持乐观态度,数字货币二级市场的交易量和市场容量将随着机构投资者的入场在未来3年内呈现爆发式增长。

币安交易所在2018年以10亿美元日均交易额、900万用户以及350多个交易币对稳居全球数字货币交易所榜首,短期内难有新锐交易所能抢占其地位。在传统交易所全面进入这个市场前(我们预计在2021年),我们认为币安将保持其领先地位,并继续扩大其市场份额。

2.1生态矩阵价值分析

币安生态矩阵的各个部分对BNB价值的影响体现在两方面:经济价值提升和减少流通量。

根据我们对币安生态矩阵的理解,我们的分析将关注以下核心生态领域(即,上表中★部分):

1、数字货币交易

1)CEX交易所

经济价值提升:中心化交易所交易手续费对BNB价值的贡献;

减少流通量:用户锁定一定量的BNB以获取交易费折扣优惠,用户锁定500BNB获得推荐人返利;

2)DEX交易所

经济价值提升:去中心化交易所交易手续费对BNB价值的贡献;

减少流通量:DEX交易所节点质押BNB获得验证出块的资格;

2、资本衍生服务

1)区块链资产发行平台

减少流通量:预计2019年起每个月发布一个项目,用户在申购前20天需要持有一定数额的BNB以获得配签资格;

3、币安参与的各类区块链垂直应用

经济价值提升:使用BNB享受相关应用的服务及优惠;

减少流通量:使用BNB享受相关应用服务时,BNB会在一定时间内被应用服务的商户或用户留存在其账户中;

4、币安链

经济价值提升:治理价值及公链功能价值(代币发行和Gas机制);

减少流通量:公链节点质押BNB,获取验证资格;

注:由于币安链尚未正式上线,很多细节尚未披露,本报告暂时没有计算Gas消耗这部分带来的经济价值。

2.2 流通量

1.存量流通BNB

根据币安白皮书的披露:

BNB共有2亿枚,所有代币均已分配,其中50%在ICO配售中销售,40%由BNB团队持有,10%由天使投资人持有。团队持币部分自币安ICO完成日起(即2017年7月)解锁20%,剩余部分将在后面4年等额解禁。

注:下表中,我们使用加权平均的办法计算每年禁售的BNB数量。

币安计划每季度将平台净利润的20%用于回购并销毁存量BNB,直到销毁数额达到1亿枚BNB。根据币安的公告,2017年下半年共计销毁2,807,586枚BNB,2018年全年共计销毁8,016,885枚BNB。

假设1:每年回购并销毁BNB的增长率将与币安中心化交易所交易额增长率相同(详见“2.4估值模型”中对中心化交易所交易额的说明),以此增长率计算出币安将在6年内完成对1亿枚BNB的销毁。

2.BNB锁定量

从目前币安生态对BNB的使用功能上看,我们认为有7个因素将直接影响币安用户持有或锁定BNB。

1)以获得推荐人资格为目的。持有不少于500枚BNB的用户可成为“Binance老板”,享受其推荐用户40%的交易手续费返利。

2)以获得交易手续费折扣为目的。持有并使用BNB支付交易手续费的用户可享受自币安平台上线后第一年50%;第二年25%;第三年12.5%和第四年6.75%的手续费折扣优惠。

3)去中心化交易所(DEX)验证节点锁定。去中心化交易所需要节点参与交易的验证,为了防止节点作恶,节点需要质押一部分BNB以获得成为验证节点的资格。

4)参与项目上市配售锁定。预计币安2019年会上线12个区块链项目供用户申购,项目将使用BNB作为计价及交易币种。币安将根据发售日前20日用户日均持有BNB的数量分配签号(最多可获得5个签号,需日均持有500枚BNB以上)。

5)各垂直应用的锁定。目前已有30个币安参与的区块链垂直应用项目落地,用户可以使用BNB来支付垂直应用所提供的服务。垂直应用的服务提供商及用户会在一段时间内将BNB留存在其账户中。

6)币安链验证节点质押。根据赵长鹏在币安AMA中披露的信息,币安链沿袭了Cosmos的Tendermint代码和协议;我们预计币安链的验证节点质押情况会类似Cosmos。

7)价值投资锁定。我们认为BNB的价值投资者看好BNB的中长期价值,假设持有时间在半年以上的比例在30%左右。

假设2:以各种原因锁定BNB的情况,如下:

基于以上假设,我们计算出未来5年BNB的实际流通量为:

2.3 流转速率

流转速率是分析评估数字货币价值的核心问题,但由于目前市场缺乏相关的监控指标和工具,流转速率也成了评估数字货币的难点。

我们在评估BNB价值时主要考虑其交易所经济价值,因此我们在估值模型中使用的流转速率是交易所的BNB的流转速率。

假设3:我们假设2018年市场对BNB的价值判断是准确的,由此计算出BNB去年在交易所生态内的流转速率。我们以2018年币安3.65亿美元的交易手续费收入作为经济总量(参考“2.4估值模型”中对币安交易总额及交易手续费的说明),并结合根据Coinmetrics提供的数据计算出的2018年BNB交易的加权平均价格$11.89,计算出BNB 2018年流转速率为0.3864。然后,我们假设未来币安交易所的参与者(无论老用户还是新增用户)的整体交易行为不发生大的变化,BNB的流转速率维持在2018年的0.3864不变,由此去计算BNB随着生态的发展而将体现出的新的价值。

(说明:我们认为流转速率是指一个BNB的流转速率,而一个BNB可以用于支付多次交易(单次交易的平均手续费毕竟是很低的),所以流转速率偏低可能是合理的。我们会根据后续市场的实际情况,继续跟踪BNB的流转速率。)

2.4估值模型

BNB价值的基础主要源于币安数字货币交易所的经济价值,而币安数字货币交易所的经济价值由交易所手续费和上币费驱动。

币安数字货币交易所分为中心化交易所CEX和去中心化交易所DEX。

1)中心化交易所CEX(主要价值源于手续费)

中心化交易所从每笔交易的交易双方各收取0.1%作为交易手续费。在币安平台上线后,使用BNB支付将获得第一年50%;第二年25%;第三年12.5%和第四年6.75%的交易费折扣。

假设4,我们将对CEX交易所交易手续费收入做以下假设:

基于以上假设,我们计算出CEX每年贡献的经济价值为:

2)DEX去中心化交易所(主要价值源于手续费和上币费)

去中心化交易所DEX与中心化化交易所CEX不同,去中心化交易所DEX需要在BinanceChain上运行,交易手续费均需要以链上基础货币支付,因此DEX中交易手续费将全部计入BNB价值。

假设5,我们将对DEX交易所交易手续费收入做以下假设:

基于以上假设,我们计算出DEX每年将贡献的交易手续费总额为:

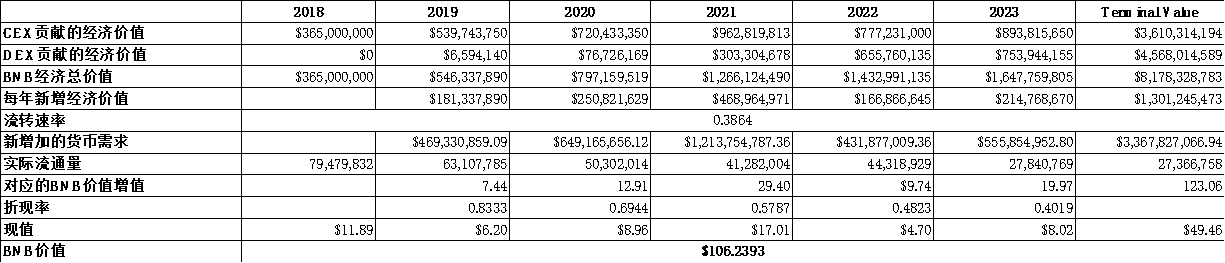

我们将CEX和DEX贡献的经济价值作为BNB的价值支撑,并计算出每年的新增经济价值,再通过货币数量论得到BNB对应的当年的价值增值, 最后以20%的折现率进行折现,获得BNB合理价值为:$106.24。

注:1、本估值模型中未包含币安参与的垂直应用中BNB作为交易媒介的价值;

2、我们假设CEX及DEX的流转速率相同;

3、以目前币安交易所的体量和龙头地位,我们认为BNB的合理折现率为20%。

2.5估值总结

在我们的基准情形下,BNB估值为106.24美元/枚。币的当前总量为1亿9千万枚,币总市值为200亿美元。我们预估币安股权的估值在2019年将达到140亿美元(基于2018年百亿美元估值以及2019年、2020年的利润增速预期),也就是说BNB的币值超过了币安的股权价值。

我们的估值模型包含了DEX及币安链的价值,而这两块价值都和股权没有任何直接关系。在币安成立两周年之际,随着币安链的推出和DEX交易所的上线,币安CEO赵长鹏一年多前和上海1826的好友们所讲的“币会比股权更值钱”的预言正在成为现实。如果BNB真的达到106.24美元,这不仅仅是CZ的远见,这也是通证经济在价值体现方面,截至目前最成功的实践!

附录一:参数压力分析

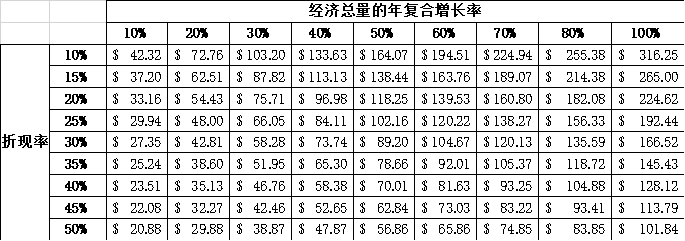

在我们的估值模型中,BNB经济总量增长率、折现率和流转速率是影响BNB价值的主要参数,而这些参数都含有较为主观的假设。我们将在本章节对上述三个参数两两分组分别进行参数压力分析,观测各个参数在不同的情况下对BNB价值的影响:

1.经济总量的年复合增长率与折现率的参数压力分析

在折现率不变的情况下,BNB的价值将随着经济总量的年复合增长率的提升而提升。如果经济总量的年复合增长率上升至60%,且维持现有假设的20%折现率的情况下,BNB价值约为$139.53。

在经济总量的年复合增长率不变的情况下,BNB的价值将随着折现率的提升而下降。如果BNB的折现率上升至30%,且保持与现有假设相近的40%年复合增长率的情况下,BNB的价值为$73.74。

2.经济总量的年复合增长率与流转速率的参数压力分析

在流转速率不变的情况下,BNB的价值将随着经济总量的年复合增长率的提升而提升。如果年复合增长率上升至60%,且保持与现有假设相似的0.3流转速率的情况下,BNB价值约为$176.28。

在经济总量的年复合增长率不变的情况下,BNB的价值将随着流转速率的提升而下降。如果BNB的流转速率上升至1,且保持与现有假设相近的40%年复合增长率的情况下,BNB的价值为$44.76。

3.折现率与流转速率的参数压力分析

在折现率不变的情况下,BNB的价值将随着流转速率的提升而下降。如果BNB流转速率上升至1,且维持现有假设的20%折现率的情况下,BNB价值$48.34。

在流转速率不变的情况下,BNB的价值将随着折现率的提升而下降。如果BNB的折现率上升至40%,且保持与现有假设相近的0.3流转速率的情况下,BNB的价值为$62.60。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。